很多投资者在香港注册公司后,对于后期维护过程中的审计报税不是特别重视,一直在做零申报,而有的投资者则是为了节省运营成本而选择了零申报。根据香港法律,只有注册后一直没有运营的公司才可以进行零申报,除此之外公司每年(新年立的公司在第18个月)必须进行审计报税。

一、香港公司的报税方式

1.做帐(审计)报税

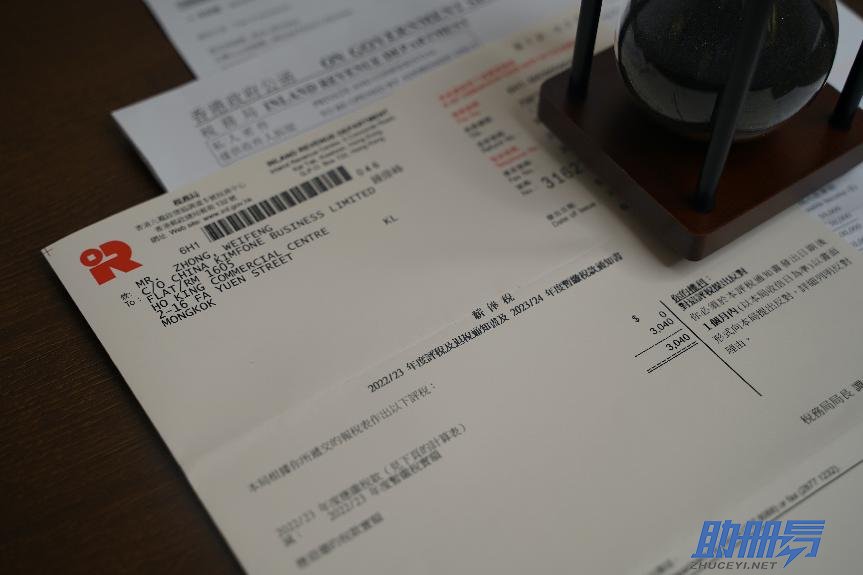

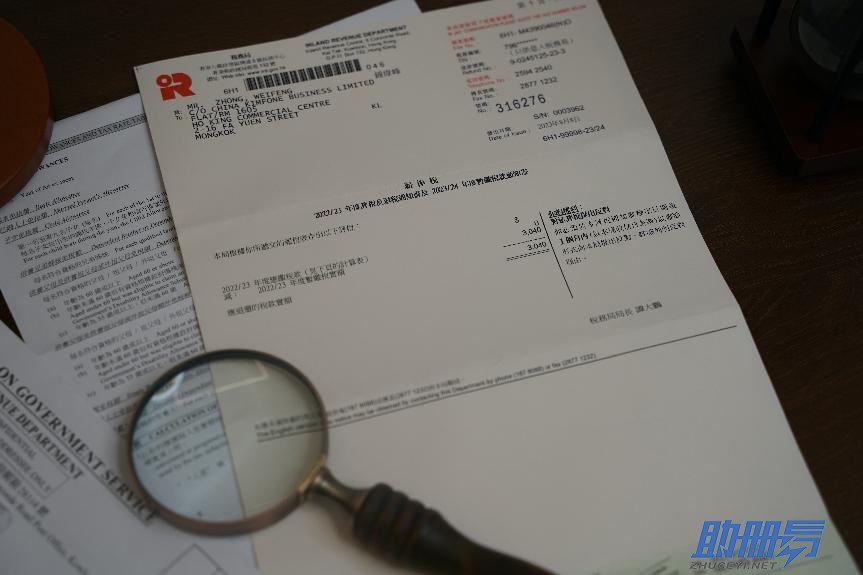

根据香港法律,在港注册的有限公司,只要有运营不论是否盈利,都必须进行审计报税,新成立的公司在成立后第18个月会收到税务局下发税表,公司须在3个月内完成审计报税工作,非新成立的公司每年在公司年结日后1个月内完成审计报税工作。

香港记账报税

2.零申报

如果香港公司在注册后一直没有运营,在香港境内或境外没有开展任何业务,在收到税务局下发的税表后,公司可以向税务局提交“业务不活跃”报告,申请豁免做帐审计,也就是进行零申报。

二、公司在做零申报时需要满足的条件

1.没有购买任何香港物业;

2.没有开立银行账户或账务,没有任何银行月结单的记录;

3.没有经营任何业务,例如没有使用香港公司签署合同做发票、开收据,没有在海关、进出口公司、物流公司留有记录;

4.在香港没有任何雇员;

5.没有容许或授权使用专利商标涉及等资料;

6.未与香港客商发生购销关系;

7.没有其他来自或产生于香港的利润。

三、公司违规进行零申报的后果

按照香港法律的规定,如果香港公司不符合零申报的条件而进行了零申报,被税务局查到的话,会被处以5-30万元的高额罚款,同时必须被做审计报税,并缴纳3倍应维税金税务罚款。如果公司在收到罚单后不及时处理,还会被税务局起诉,冻结公司的银行帐户,进行强制扣款,严重的董事还会承担一定的刑罚。

所以如果公司有运营,就一定要按法律规定按时做帐报税,如果提交税表后被税务局评为亏损,公司可以在以后年度的利润中进行抵扣,而且公司在审计后还可以就境外经营利润部分向税务局提请免税。所以香港公司不必冒风险进行零申报,因为税务局有权对公司之前7年的帐目进行核查,被查到后需要付出的代价相当得大。

综上所述,除了满足零申报的香港公司可以进行零申报,其它有运营的公司都必须进行做帐报税,在政府对税务监管越来越严的当下,希望投资者为了公司的长远发展都能按时做帐报税,如果公司一直违规在做零申报,也建议公司及早主动补做审计,避免被税务局稽查到后为公司带来不必要的经济损失。

如果您还有其它审计相关的问题,也可以在线咨询我们助册易客服。